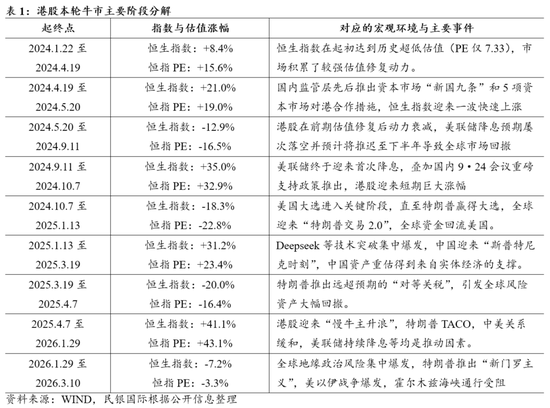

自2024年1月22日最低点以来,港股牛市已历经25个月有余。通过本轮牛市回顾,当前市场已由脉冲式上涨和下跌的高波动阶段,转变到稳健上涨的“慢牛”阶段。在经历1月底以来的调整之后,恒生指数再次回调至年度均线并呈现企稳状态,而前两次回归至年线都伴随着市场新上升行情,目前“慢牛”下半场正在蓄势之中。

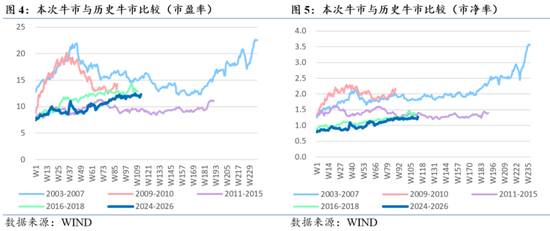

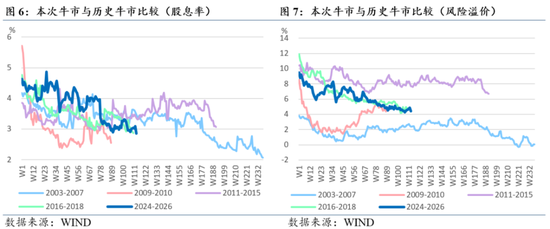

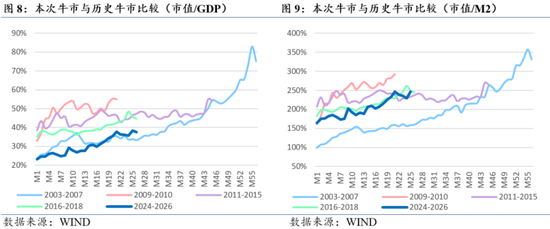

我们通过7大指标,将目前的牛市进度与新世纪年以来的4次牛市平均水平进行比较。发现分别从指数绝对水平、市盈率、市净率、股息率、风险溢价来看,距离历史牛市平均水平仍分别有33.0%、24.0%、66.4%、8.3%、14.8%的空间。总市值占GDP和M2的比重相对于牛市平均水平则分别还有20和37个百分点的提升空间。

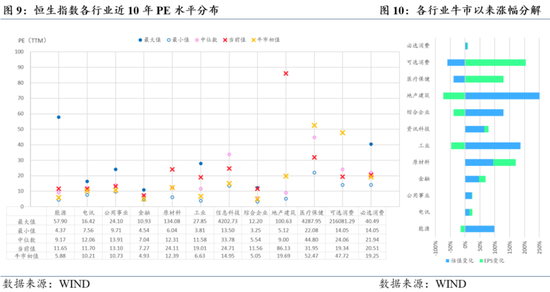

从行业视角看,目前估值相较于牛市初期估值修复明显行业包括原材料、能源、金融、信息科技、工业和综合企业。因业绩明显改善而导致估值被动下降的行业则包括医疗保健和非必需性消费。估值相对于10年中值明显偏高的行业包括原材料、工业、综合企业、地产建筑业,明显偏低的行业则包括信息科技、医疗保健、非必需性消费和必需性消费。

展望未来,港股牛市基础仍在,具备相对低估优势。一是距离历史牛市的平均水平仍有差距;二是与全球主要股票市场相比,港股依旧处在估值低位;三是A股对H股仍有溢价,港股股息率有优势,南向资金已逐步恢复;四是部分行业依旧处在低估位置。

不过当前外部宏观环境暂不友好,一是美以伊战争存在长期化趋势;二是美国AI叙事与私募信贷面临风险;三是新任美联储主席或偏向鹰派。本轮地缘风险下港股展现出中国资产的独有韧性,目前需等待外部国际宏观环境转向有利的方向,将有望开启“慢牛”下半场。

【报告正文】

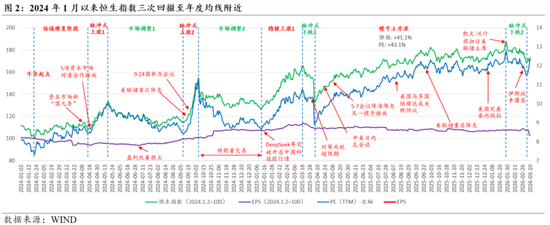

自2024年1月22日最低点以来,港股牛市已历经25个月有余,恒生指数从不到15000点,上涨至最高28056点,最大累计上涨幅度达到87.5%。期间共有四次较为明显的回撤,其中三次均回撤至年度均线(250个交易日)附近,分别是2024年5-9月(美联储降息不断推迟)、2025年4月(特朗普推出“对等关税”)和本次回撤(美以伊战争爆发)。前两次回撤后均迎来市场回升,第一次源于美联储首次降息和9·24会议,第二次则源于特朗普在“对等关税”上的“TACO”。不同的是,第一次回升呈现“快牛”特征,而第二次回升则呈现“慢牛”特征。当前市场处在牛市中第三次回撤至年线附近,是否能如前次一样形成“慢牛”下半场,是需关注的问题。

1. 本轮港股牛市回顾

从2024年以来的市场走势回顾来看,本轮港股经历了由脉冲式上涨和下跌的高波动阶段,到稳健上涨“慢牛”阶段的转变。呈现以下几个特征:

特征1:整体走势向好,估值修复是主要动力。2024年1月22日(牛市起点)以来恒指累计上涨73.5%(至3月10日收盘),其中估值(PE)上升68.2%,经测算盈利(EPS)上升约3.2%。

特征2:前期经历两次政策驱动的脉冲式上涨,但并未确认“慢牛”格局。包括2024年4月受内地“新国九条”和5项资本市场对港合作措施政策刺激,以及同年9月得益于9·24国新办会议的强力政策支持。但该阶段上涨多以政策推动的脉冲式“快牛”为主,“慢牛”特征不明显。

特征3:在2025年4月对等关税回撤后正式确立“慢牛”格局。市场进入慢牛阶段的最重要原因在于以Deepseek为代表的中国核心技术集中式突破,为中国资产重估提供了实体经济基础。在宏观条件上,2025年5月的国内降准降息、美联储持续降息以及中美关系改善等也提供了支持动力。“慢牛”格局的形成,突显市场信心逐步趋稳,摆脱依赖短期政策刺激助推。

2. 未来上涨空间:与历史牛市比较

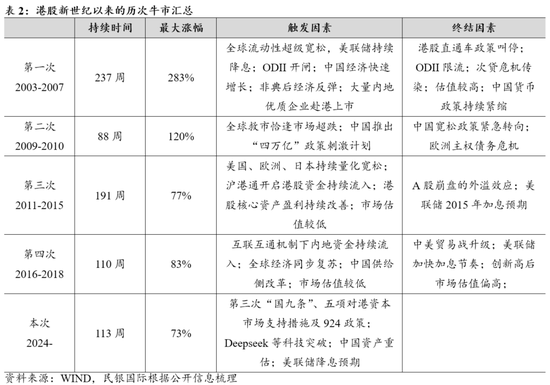

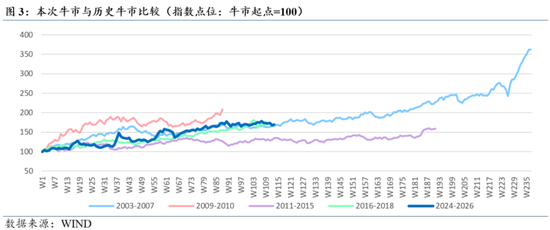

我们在2025年8月的研报《市场走到哪里了?——七大指标的历史对比》中,利用指数点位、市盈率、市净率、股息率、风险溢价、总市值占GDP比重和占广义货币总量(M2)比重七大指标,将本次牛市与历史上的牛市进行了对比。6个月过后,我们再用此方法与历史进行比较,对应的历史牛市如下:

从对比结果来看,恒生指数较历届牛市平均水平仍有一定上涨空间。从绝对水平看,目前恒生指数较牛市起点累计上涨了约69.6%,而历史牛市平均涨幅为125.5%,当前点位仍有33.0%的上涨空间。

从市盈率来看,目前恒生指数的市盈率为12.3倍,历史牛市平均为15.3倍,目前仍有24.0%的上涨空间。

从市净率来看,目前恒生指数的市盈率为1.28倍,历史牛市平均为2.13倍,目前仍有66.4%的上涨空间。

从股息率来看,目前恒生指数的市盈率为2.86%,历史牛市平均为2.64%,目前仅有8.3%的上涨空间。

风险溢价来看,目前恒生指数的风险溢价为4.42%,历史牛市平均为3.96%,若无风险收益率维持不变,则仅有6.1%的上涨空间,若考虑未来无风险收益率分别下降25bp、50bp,则分别有14.8%和18.8%的上涨空间。

从总市值占GDP的比重看,当前港交所主板总市值占中国内地+香港GDP的比重为37.6%,历史牛市平均为57.28%,仍有近20个百分点的提升空间。

从总市值占M2的比重看,当前港交所主板总市值占香港市场M2总量的比重为246.1%,历史牛市平均为283.8%,仍有近37个百分点的提升空间。

3. 行业视角:牛市以来的各行业表现

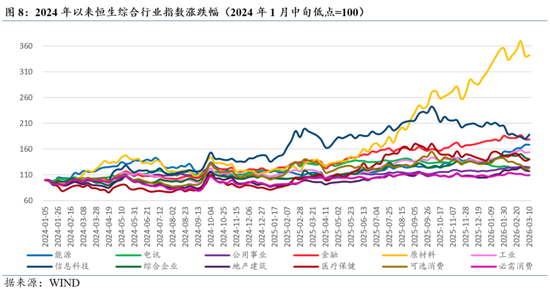

我们以2024年1月22日的牛市起点各行业为基数100,来考察恒生一级行业在本轮牛市中的累计涨幅。至2026年3月10日,一级行业涨幅从最大到最小依次为:原材料(242.2%),信息科技(88.4%),金融(79.0%),能源(68.9%),工业(53.9%),综合企业(40.5%),医疗保健(39.7%),电讯(25.4%),公用事业(24.9%),非必需性消费(23.2%),地产建筑(17.4%),必需性消费(9.4%)。

在不同的时间区间,行业表现也各不相同。在牛市初期(2024年1月-9月),领跑行业是原材料和能源,起因是估值相对较低,从而成为估值修复行情的最大受益者。在9·24会议之后,随着全市场风险偏好被政策利好激活,信息科技业开始领涨,前期领涨的原材料和能源业则相对沉寂。在2025年1月Deepseek爆发后,信息科技继续上涨,医疗保健则异军突起,直至2025年10月中美贸易战风波导致风险偏好下行,触发市场风格切换,信息科技与医疗保健业开启了回调之路。原材料业在沉寂一段时间后也随着AI需求大幅增长和地缘风险升高而再次爆发,并随着国际黄金与有色金属价格不断上涨而持续升高,最终与几乎所有其他行业拉开了巨大差距。金融业始终保持较小波动和持续上涨,最终在牛市中保持整体涨幅第三。2026年以来,随着国际油价因地缘冲突而升高,能源业卷土重来,并在近期获得较大涨幅。值得关注的是,消费行业始终不温不火,无论是必需性消费还是非必需性消费,在本次牛市中的涨幅都相对偏低。公用事业和电讯业的表现相对稳健,但也跑输了整体指数。

从各行业近10年市盈率(PE)分布来看,目前估值相较于牛市初期估值修复明显行业包括原材料、能源、金融、信息科技、工业和综合企业。因业绩明显改善而导致估值被动下降的行业则包括医疗保健和非必需性消费。估值相对于10年中值明显偏高的行业包括原材料、工业、综合企业、地产建筑业,明显偏低的行业则包括信息科技、医疗保健、非必需性消费和必需性消费。

4. 未来展望:港股“牛市”下半场何时开启?

4.1 港股牛市基础仍在,具备相对低估优势

当前港股估值虽然相对于牛市初期已不算“非常低估”,但同时仍保持整体水平的相对低估,以及部分行业的结构性低估。一是与历史牛市平均水平纵向对比,7项指标均有进一步的上涨空间(6%-60%不等,因不同指标而异)。

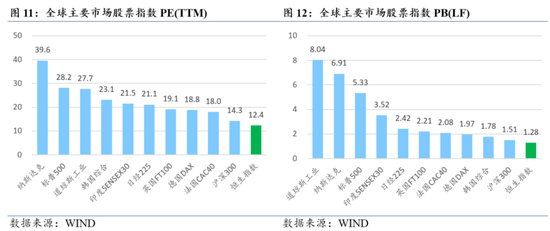

二是与全球主要股票市场相比,港股依旧处在估值低位。从PE来看,恒生指数在3月10日的PE仅为12.4倍,沪深300为14.3倍,纳斯达克达到39.6倍,日经225为21.1倍。从PB来看,恒生指数目前为1.28倍,沪深300为1.33倍,纳斯达克达到6.91倍,日经225为2.42倍。

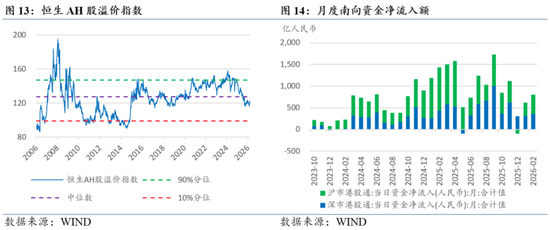

三是从A/H股溢价来看,目前A股仍溢价21.1%,处在历史40.4%分位。若南向资金继续流入港股,则A/H溢价有望继续收窄。从股息率看,港股低估值及高分红依旧对内地资金形成吸引力,目前恒生指数平均股息率为2.86%,沪深300指数平均股息率为2.63%,香港市场的股息率优势将继续吸引内地南向资金配置港股,特别是以红利低波配置需求为主的资金。从月度南向通资金流入规模看,在经历了2025年前11个月的大幅净流入后,2025年12月开始南向通资金净流入有所减小,但2026年2月以来已逐步开始恢复。

四是部分行业依旧处在低估位置。包括信息科技业、非必需性消费、必需性消费和医疗保健业的估值依旧低于过去10年中位数。信息科技与医疗保健低估值的原因在于业绩改善,以及自去年10月以来经历了持续回撤;而消费行业低估值同时来源于业绩改善,以及在本轮牛市中相对较低的涨幅。

4.2 “慢牛”下半场何时发动需待外部宏观环境改善

从外部环境看,在港股经历2月份的调整之后,目前就国际宏观环境整体而言对风险资产并不友好,这导致目前港股仍在蓄势之中。

一是美以伊战争存在长期化趋势。尽管近期特朗普有意缓和局势,但伊朗表示停战决定权不在美方。随着哈梅内伊次子继承最高领导人,预计伊朗政权仍将保持鹰派,美国实现伊朗政权更迭的目标渐行渐远。在霍尔木兹海峡封锁风险之下,国际油价大幅升高。经测算,若国际油价保持80-100美元一个季度,将推升全球通胀约1个百分点,具体视各国能源依存度和CPI篮子能源权重有所不同,而通胀预期的抬升将不利于全球风险资产。

二是美国AI叙事与私募信贷风险。近年来随着AI的发展带动美国科技股公司股票大幅上涨,也对应着天量的资本开支,其占公司营收和现金流的比重不断升高。未来一旦AI商业化落地增收的速度慢于新增固定资产投入的折旧,将导致公司业绩下滑,引发估值回调压力。此外,在高油价和高通胀预期之下,依赖于私募信贷融资的高科技公司将面临更高的资金成本,从而导致金融风险升高。近期部分美国私募信贷机构限制赎回,已暴露出部分风险隐患。一旦美国经济与金融市场出现震荡,将对港股产生一定负向外溢效应。

三是新任美联储主席凯文·沃什的货币政策被认为偏向鹰派。在货币政策上,沃什虽然提倡降息,但却主张收缩美联储资产负债表。在1月底沃什将接任美联储主席的消息发布后,全球风险资产出现了大幅波动。港股也在1月29日创下历史最高点后进入调整区间。近期沃什已被正式提名,留待国会通过,后期不排除沃什发表对于当前全球通胀和未来货币政策的看法,存在引发全球市场波动的可能。

作为结论,我们认为在全球地缘政治风险显著升高的不利环境下,当前港股表现出中国资产独有的韧性,开启新一轮市场回升的内部基础较为充实,动力仍在蓄势。不过目前需等待外部国际宏观环境转向有利的方向,特别是一旦美以伊战事转向缓和,将有望开启“慢牛”下半场。

5. 风险提示

中东局势出现明显恶化;美国私募信贷市场风险进一步暴露;美联储转向超预期鹰派。

(本文作者介绍:民生银行首席经济学家)